写字楼市场:传统中央商务区性价比优势凸显

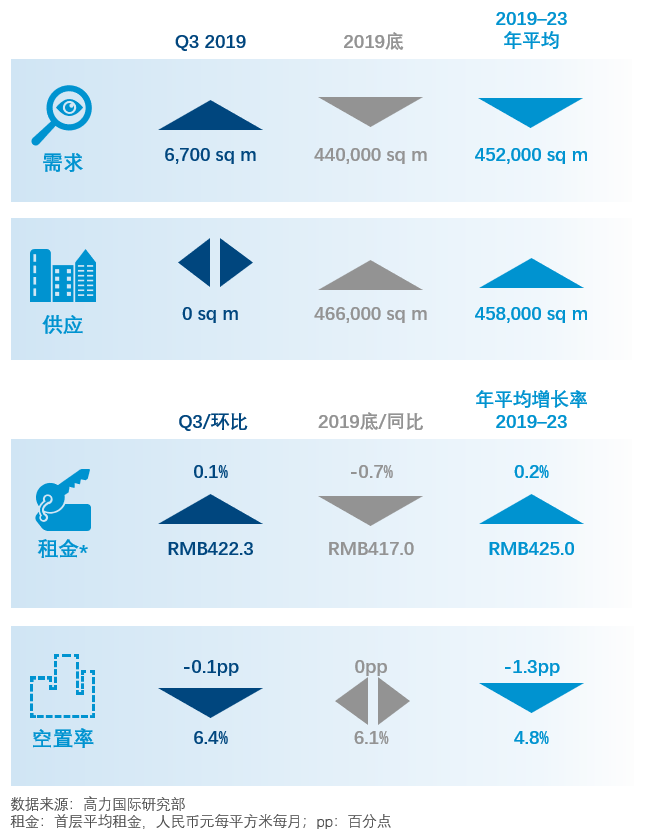

本季无新项目入市,第三季度全市甲级写字楼平均租金基本维持稳定,空置率小幅下降。全市整体空置率15.2%,平均租金106.4元每平方米每月。

零售市场:零售市场持续活跃,老旧项目更新升级

受暑期消费推动,2019年第三季度零售销售额继续平稳增长。季内无新增供应,空置率下降,租金小幅上涨。

仓储物流市场:高标库供应创新高,传统零售和第三方物流主导仓储需求

一、写字楼市场

2019年上半年成都经济运行整体稳定,增速放缓,成都甲级写字楼市场仍然以租户换租搬迁为主。鉴于开年至今无新项目入市,空置率小幅下降0.7%。但需求减弱加剧租赁竞争,全市平均租金小幅下降0.1%,到2019年末,甲级写字楼租金下行压力依然较大。

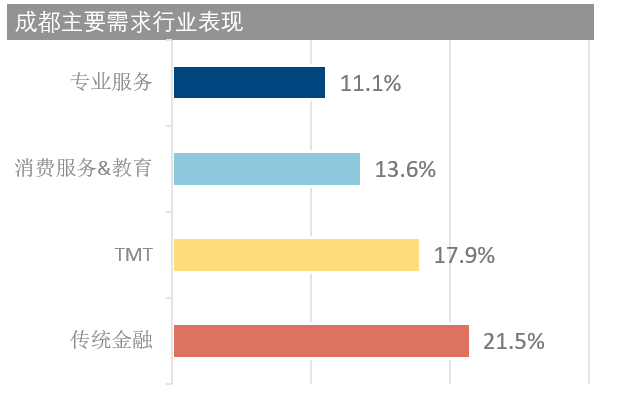

全市租赁活动放慢,但科技、传统金融类租户需求保持稳健。

市中心写字楼业为吸引租户,改变租赁策略以提供更灵活的租赁方式。本季度市场去化主要由市中心传统中央商务区贡献。

租赁市场及租金表现

经济增速放缓,租赁需求减弱

经济放缓,是成都甲级写字楼吸纳量减少的主要原因。同时,部分大型国有企业及其下属企业搬去自用大楼,导致第三季度全市净吸纳量仅为18,800平方米,但由于2019年第三季度无新项目入市,全市整体空置率环比小幅下降0.7个百分点至15.2%。

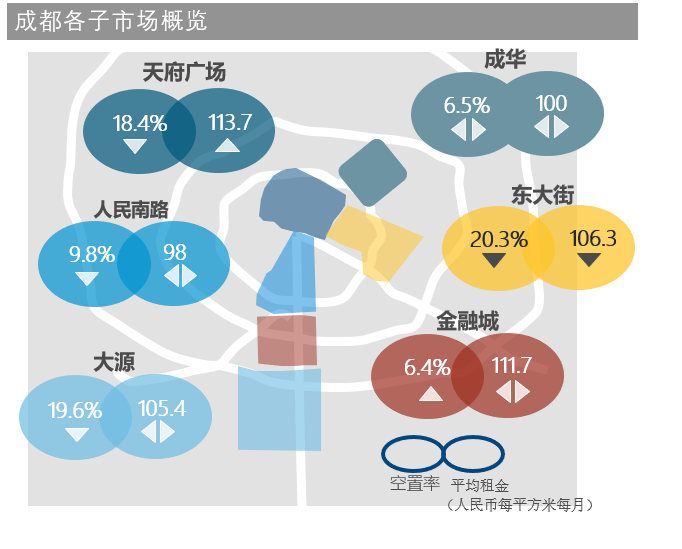

传统中央商务区性价比优势凸

本季,甲级写字楼租赁需求不再由高新区(大源,金融城商圈)主导,市中心项目凭借更高性价比,以及更多可选择的办公面积,重新赢得租户青睐。本季度市中心传统中央商务区(天府广场和东大街商圈)以60%的面积主导成都甲级写字楼租赁市场,天府广场空置率环比下行0.6个百分点至18.4%,东大街空置率环比下行0.8个百分点至20.3% 。由于市场整体租赁需求减少,市场转变为租户市场,市中心的甲级写字楼业主通过降低租金、提供定制装修、提高免租期等方式吸引客户。至三季度末,东大街租金环比下降0.7个百分点至106.3元每平方每月。受此影响,全市平均租金小幅下跌至106.4元每平方米每月。

展望

2019年第四季度预计将有9万平方米的新增供应入市,成都甲级写字楼的总存量将被推升至304万平方米。经济因素导致需求下降,我们预计2019年净吸纳量仅为8万方,空置率将于年末攀升至17.2%,由此导致业主间的竞争加剧应使全年租金同比下探约0.5%至105.8元每月每平方米。

此外天府新区作为成都正在崛起的新兴写字楼商圈,到2025年,写字楼供应量将达到250万平方米。其中央国企自用办公楼占比超过六成。随着该区域首批国有企业办公项目陆续投入使用,我们预计未来将有更多央国企及其下属关联企业搬迁至天府新区,或将导致其他商圈出现大面积退租,建议业主应提前做好应对措施。

天府新区的入局,有望再次改写成都写字楼市场格局,将商务办公空间布局再次向南延伸。对于天府新区写字楼市场的供应特性以及未来需求判断,欢迎查阅高力国际研究部近期发布的天府新区专题研究报告《在写字楼的赛道上天府新区能否后发制人》。

二、零售市场

近期,国产品牌紧跟潮流文化,专注产品创新,升级消费体验,获得更多年轻消费者青睐,本季国产运动品牌在购物中心录得较快增长。

第三季度处于暑期期间,儿童教育类业态表现亮眼,入驻购物中心的教育机构越来越多样化,以满足不同家庭的需求。

我们建议业主重新规划项目内空间,引入更多生活、艺术和科技业态,为消费者提供沉浸式的购物体验。

我们预计网络零售商将继续转战线下市场,未来将有更多电商实体店进驻购物中心。

本季度市场表现

老旧项目改造

今年6月ARA,中金资本及美罗联合收购的晶融汇购物中心计划在四季度启动改造,ARA亚腾资产将着手在项目外立面、动线、业态组合等方面进行大规模调整,改造后的晶融汇在春熙商圈的竞争力有望大幅提升。同时,位于天府广场的百扬项目(在原运营商远东百货闭店两年后)迎来了新的管理对象云泰商业,作为云南城投和银泰商管等联手设立商管公司,云泰商业的入驻将为天府广场板块的零售商业注入新活力。

国潮兴起

近期“国潮兴起”,年轻一代消费者更加认可国产品牌,如国货美妆、国产运动服饰等。2019年1月到7月,年轻消费者对国货品牌的认同度持续走高。特别是李宁、安踏和特步等国产运动品牌本季度表现亮眼,占本季优质购物中心新开运动品牌的近七成。

儿童教育多样化

第三季度处于暑期期间,儿童教育类业态表现亮眼,占新开店铺数量的5%,购物中心内的教育机构越来越多样化、细分化,满足不同家庭的需求。

除了英语,奥数等常规项目外,购物中心内的少儿编程教育品牌加速扩张。目前,全球已有20多个国家将编程纳入中小学基础课,我国出台的《新一代人工智能发展规划》也提出在中小学阶段逐步推广编程教育。编程学习低龄化,正成为新趋势。

租金保持增长趋势

2019年1-8月,成都市实现社会消费品零售总额4837.2亿元,同比增长9.8%, 高于全国1.6个百分点。同时,上半年成都购物中心继续录得小幅增长,带动租金调涨平均首层租金环比上升0.1%至 422.3元每平方米每月。

本季度无新零售项目入市,且得益于稳定增长的需求,因此本季度优质购物中心空置率保持稳定,环比微跌0.1个百分点至6.4%。

展望

预计2019年第四季度将迎来约46万平方米的新增供应,其中90%位于郊县。其中大部分为成熟开发商运营的项目,因此高力预计2019年平均空置率将维持稳定或小幅下降。与此同时,由于郊县的租金较低,将拉低成都平均租金。

传统的网络购物由于物理的隔阂很难满足消费者的体验需求,更多的人愿意在线下进行尝试和比较,线下实体店因即买即得、真实体验、服务热情等特性依然占据着庞大市场,因此我们预计未来将有更多电商实体店进驻购物中心。

三、仓储物流市场

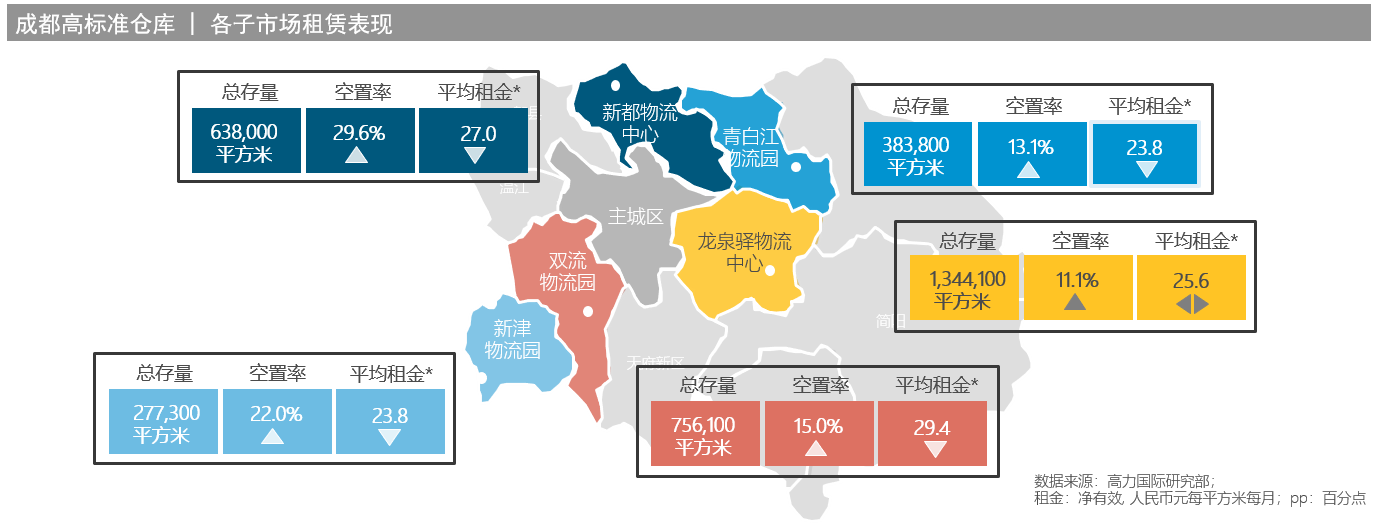

2019年第三季度,成都高标库迎来供应高峰,四个项目共计34万平方米的仓储面积投入使用。三个位于非核心物流区的项目入市,直接带动了次级物流市场仓储需求的释放。

虽然市场新增供应达到历史高值,但由于大部分新项目预租情况良好,市场净吸纳量较上季度显著回升。租金方面,由于本季各地区空置率均有不同程度上升,业主间竞争加剧,导致全市平均租金环比进一步下降0.5%。

随着供应量的增长,2019年下半年,市场上可供选择的高标库面积增多。我们建议业主可以针对大面积租户提供个性化的仓储服务以加速去化,如月台改造,以提升货品进出效率,或为有冷库改造需求的客户提供一定的硬件支持。

四个项目交付使用,单季供应创新高,市场需求回升

第三季度,丰树青白江物流园,安博青白江物流园一期等四个项目(仓储面积共计34万平方米)正式交付使用,单季新增供应创历史新高。新项目主要集中于非核心物流市场,其中丰树与安博两个项目的入市,开启了青白江高标库市场的快速发展之路。

从行业来看,第三方物流继续主导仓储需求,此外线上线下零售企业的仓储需求录得回升,即将到来的“双十一”购物节和年末零售旺季使三季度成为传统零售商和电商企业新租及扩租的最佳时机。大量位于次级市场新项目投入使用,为客户提供了更多高性价比的仓储选择,也为非核心地区仓储需求的释放创造了条件。

第三季度位于新津以及青白江地区的新项目录得大面积租赁成交,带动全市净吸纳量环比大幅反弹150.9%至11.9万平方米,但同时大量的新增供应也推动市场整体空置率环比上涨4.7个百分点至16.6%。

市场竞争加剧,高标库平均租金持续下滑

持续的新增供应,以及部分地区大面积租户退租加剧了成都高标库市场竞争。次级市场新项目以较低的租金入市,对核心地区(双流,龙泉驿,新都)的项目造成较大冲击,同时也对区域内原有项目形成挤压,季内多个地区录得租金下调,至三季度末,成都高标库市场平均租金环比继续下跌0.5%至人民币26.5元每平方米每月。

展望

青白江高标库市场进入快速发展通道,第三方物流业务增长预期良好

随着丰树和安博青白江项目正式交付,青白江地区逐步进入高标库市场快速发展期。到2020年底,青白江子市场的高标库存量将增长至63万平方米,基本接近双流和新都两个核心物流市场水平。除传统干仓外,青白江也是成都规模最大的冷库聚集区。依托铁路枢纽的口岸优势,青白江地区日益受到开发商及投资人青睐,未来有望成为成都第四个核心物流子市场。

需求方面,正如上季度所讲到的,第三方物流企业除了不断拓展服务范围以及深度外,也在积极寻找新的业务增长点,例如快递企业发力重货快递,更多快运企业布局零担快运等等。这一系列的举动让我们对第三方物流未来需求的增长保持信心。因此我们建议业主可以在一些仓库设计上,针对快递快运企业的特殊需求加以优化调整,以迎合其未来快速增长的仓储需求,帮助项目提前锁定大面积第三方物流客户。

原文转自凤凰网,如有侵权,请联系删除!