对银行来说,其最拿手也最乐意干的活儿,就是“晴天送伞,雨天收伞”。

这种“寡情薄义”,在楼市身上体现的尤为明显。

在先后出台了200多次的政策、经过一年半左右的调控后,时下,开发商、卖房中介与政府、购房者的博弈,已经到了临界点,即使在传统的春节档期,很多地方已经出现了“有价无市”的局面,即开发商还在挺着价格不放,销售行情却十分冷清;

而在一些零星的热点城市,政府还在继续加码;

2月11日,海南三亚下发《关于加强商品房销售价格备案管理的通知》,要求申请办理商品住房销售价格备案总体均价和单套价格不能超过该区域2017年2月份同类型商品住房网签均价和单套最高价;

已经办理预(现)售的商品住房项目不能超过2017年2月份该项目网签均价和单套最高价。

之前备案价格超过以上标准的,须重新申请价格备案。”

2月13日,山东淄博则发布《关于建立淄博市房地产市场调控联席会议制度的通知》。该《通知》显示,淄博新区部分区域实施限房价、限转让措施,且经国土资源部门和有关金融部门审查资金来源不符合要求的,取消土地竞买资格,并在一定时间内禁止参加土地招拍挂。

而就在这个关键的档口,银行宣布“倒戈”了。

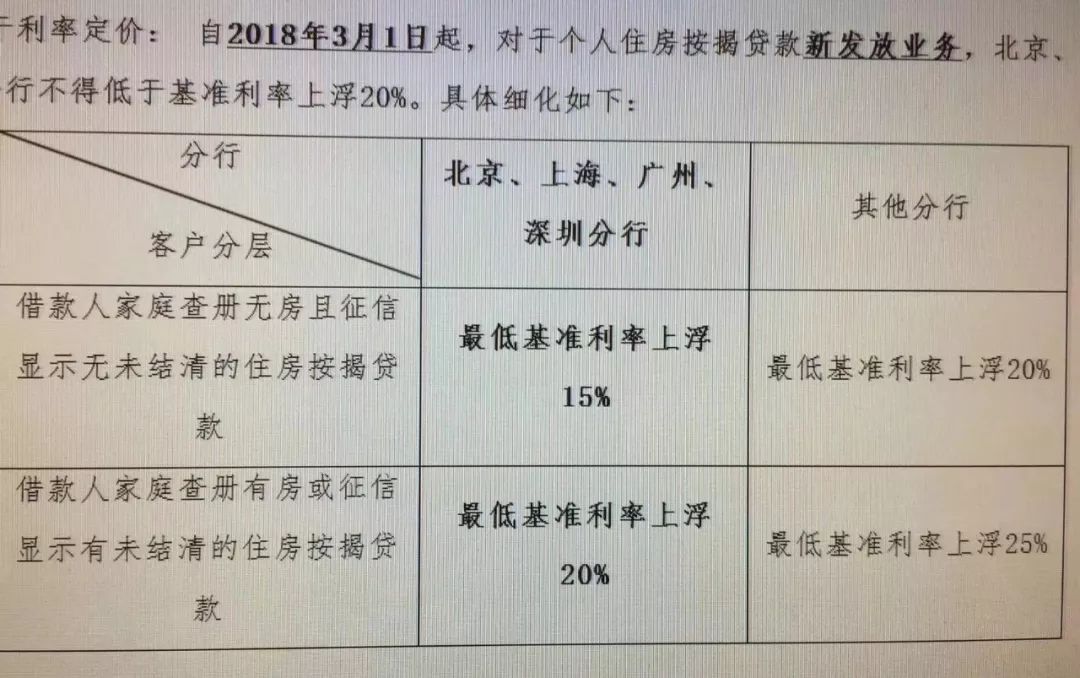

据《证券日报》报道,春节过后,北京地区多家银行首套房贷款利率再次上调,将首套房贷款利率上调至基准利率上浮15%—25%;

个别银行甚至最低上浮了30%;

(某银行内部下发的关于上调房贷利率的文件)

房贷利率如此大幅度的上调,对购房者意味着什么?对楼市意味着什么?想必各位读者朋友,心里都有一杆秤;

▌火热的城市都跑不掉

春节过后的这次房贷利率上调,既不是某个银行的孤例,也不是某个城市的个案,倒是像一次“摔杯为号”的集体共谋。

据《证券日报》记者不完全统计,春节过后,包括河北、安徽、广东、江苏等省份的多个地区首套房贷款利率有了不同程度的上涨,多个重点城市的首套房贷款利率最低上浮10%以上。

如广州多家银行宣布首套房的房贷利率上浮10%,深圳有两家银行上浮20%;

苏州首套房贷利率普遍上浮15%,二套最高上浮30%;

成都则是首套房贷利率上浮10%-15%,二套房贷上浮15%-40%的政策;

当然,房贷利率收紧不是现在才有的事,早在2017年上半年就开始了。

2017年4月5日起,从优惠9折上调至95折

2017年6月19日起,从优惠95折上调至基准

2017年7月26日起,从基准提升至最低上浮5%

2017年8月22日起,从最低上浮5%提升至最低上浮10%

2017年10月中旬,普遍上浮10%,部分最高上浮20%

据融360数据显示,2018年1月份,全国首套房贷款平均利率为5.43%,相当于基准利率1.11倍,同比去年1月份首套房贷款平均利率4.46%,更是上升了21.75%。

而在2018年开年后,房贷利率则再度由从从普遍上浮10%,升至普遍上浮15% —20%,个别上浮更是达40%;

这种上浮,意味着一套总价150万的房子,首付3成,贷款期限30年,购房者如果现在去买,就要比一年前买多付出34万;

对购房者来说,一辆宝马3系就这样说没就没了,怎能不肉疼!

现在完全可以想象得到,接下来,它对楼市的造成的冲击;

作为政府楼市调控工具箱里一件Ⅳ级武器,上浮房贷利率是很自然的事,真正让人不解的是,为何要在这个节骨眼上大幅上调房贷利率?

▌时间点选的很巧妙

笔者在前文中强调过,当下楼市的博弈已经到了一个很微妙的临界点。

近日,国家统计局发布2018年1月70个大中城市商品住宅销售价格变动情况。数据显示,中国70城新建商品住宅销售价格指数环比增幅为0.3%,同比增幅为5.4%,均保持了正增长,但增幅有所收窄。

上面这两个数据,其实,是值得玩味儿的,同比上涨,表明市场离大家期望的房价下跌还有距离;环比增长停滞,则表明这波上涨行情已经进入了强弩之末。

(图表来源:界面新闻)

让楼市爆燃的15个重点城市,除了个别外,也大都已熄火。

(图表来源:界面新闻)

面对这种局面,对政府来说,最理想的选项,就是让市场慢慢冷却,只要不出现死灰复燃、局部过热,任由买卖双方自己去博弈,这样可最大限度的降低楼市放缓对经济造成的冲击;

只不过这种“无为”的做法,让市场冷却所需要的时间变长。

然而,官方却选择了进一步加码 ——上浮房贷利率,尽快打破如今的脆弱平衡,加快调整的到来;

其实,这种“反常”操作站在官方和银行的视角,也不难理解。

其一,主观上而言,官方需要碾碎开发商和投机客的幻想

在开发商和购房者的认知里,中国的房地产就是一个周而复始的弹簧,房价滞涨乃至下跌,只是暂时的,大涨、长期涨才是永恒的,尤其是近几轮“虎头蛇尾”的调控,更是固化了大家的认知,加重了从开发商到投机客们的赌性;

远的不说,就说2015年,本来奄奄一息的楼市,被“930”新政喂的生龙活虎;单是2015年就降了5次息,相当于房贷利率下调了20.33%,房贷利率创19年来最低,再鼓励购房等政策,使得中国楼市在接下来的两年里疯了似得往上涨;

而现在,无论是开发商,还是楼市的投机客,都在等待着2015那一幕的重演;

经济参考报也一针见血的指出了这一点,

“我国楼市投资投机惯性依然根深蒂固,特别是当前房地产市场出现了若干背离现象,深刻反映出市场秩序重建的曲折性,以及市场预期重新锚定的复杂性,仍有必要坚持对投机炒作行为“露头就打”的原则,保持房地产调控政策的稳定性和连续性”

而对于官方来说,实际行动总胜过苦口婆心的说教。

此时,政策加码,有扭转开发商和投机客的侥幸心理,让他们趁早认清局势之意;

其二,银行“拆东墙补西墙”以求自保

房地产,一度被调侃为金融业的马仔,而如今的现状是地主家(银行)余粮也不多了,拿马仔开刀也就自然不过了。

早在去年9月份时,央行就提前发布公告称,2018年要定向降准,说白了就是让银行把更多的资金投向实体经济,尤其是中小微企业和三农等领域。

但因行业体质及政策优惠,银行无法从这些信贷捞取更多的利息收益。

那么,从哪补呢?房地产就成了首选。

一方面,2018年,银行面临着较大的加息压力。

2017年,宽松了10年的美联储,一口气加息3次,随后,英国、加拿大、韩国等国家也纷纷实施了多年来的首次加息,正式预示着全球长达十年的“货币大放水”结束;

虽然在2017年,中国央行并没有随行就市进行加息,而是通过逆回购、中期借贷便利等央行流动性工具间接影响利率;

但加息的阴云却从未散去,2018年美联储将再度加息3 — 4次,而下个月就将开启首次加息。

市场人士认为,因3月份美联储继续加息基本没有太大悬念,中国央行上调公开市场操作利率的可能性增大;

一旦上调公开市场利率,将导致银行的资金成本上升,而银行若要应对这种压力,就必然要从房地产信贷身上找过来;

所以,在这次的房贷利率大幅上浮的过程,出现一个有趣的现象,即股份制银行、城商行的上浮幅度要高过四大国有银行;

其实,这个也可以理解,毕竟它们的资金成本及融资的难度都要远远高于四大行。

自此,媒体报道的另外一个看似相悖的现象(放款容易利息高),也就很容易理解了;

如在《证券日报》记者走访咨询的11家银行中,有7家银行的工作人员表示,抵押后30天之内放款。

某国有大行的放款速度最快,该行个贷经理告诉记者:“顺利的话,面签完第二个工作日批贷,房本抵押后第二个工作日就能放款。”

新的一年才开始,银行并不缺额度,可有成本压力,所以,站在银行角度,上浮房贷利率也就不难理解了。

房贷利率作为调控利器,在一般情况下,决策层是不敢随意使用的,这个节骨眼把“稻草”拿出来,寓意不言自明,中国房价再也难有更大的上涨空间。

【本文为TT财经原创作品】