世界领先的商业地产服务和投资公司世邦魏理仕(CBRE)今日在蓉举办媒体发布会,发布《2017年成都房地产市场回顾与2018年展望》报告。研究报告显示:

写字楼“市中心”与“南延线”双核格局正式成型;TMT、金融、联合办公主导需求;市场回调提振业主信心,租金止跌回调迎拐点 。

零售物业市场“核心—次级—近郊”三级格局成型;商业运营探索消费目的性及消费驻足时间问题,新零售、健康产业、文创+、情景创造受关注。

物流仓储供需双创历史新高,净吸纳量全国居首。网络零售业火热带动电商和第三方物流企业需求活跃,年末租金止跌回升迎上行拐点。

资本市场交易延续活跃态势,优质商办物业及二手土地受青睐,保险、信托、基金及房企构筑买方主力。

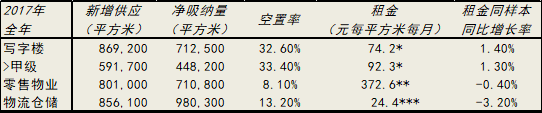

* 写字楼租金指平均账面租金;

** 零售物业租金指购物中心首层平均租金;

*** 物流仓储租金指平均有效租金。

数据来源:世邦魏理仕研究部,2017年第四季度

发布会现场

优质写字楼市场:租金止跌回调迎拐点,市场构筑“办公新生态”

2017年成都经济走势稳健,办公需求延续活跃态势推动空置率不断回落。写字楼市场平均租金止跌回调,迎来拐点。

供应端,全年成都优质(含甲乙级)写字楼市场新增供应约87万平方米,同比增长20%。其中甲级写字楼占比近七成,总存量突破330万平方米,整体品质进一步提升。

需求端,2017年成都净吸纳量实现71.3万平方米,同比增长19.7%,创近三年新高。其中,甲级写字楼贡献率达六成,首次超越乙级写字楼。活跃需求推动平均空置率同比回落1.4个百分点,报32.6%。行业方面,金融、专业服务与科技新媒体(TMT)以25%、20%、19%的占比分列前三大需求。金融板块,以车贷、个人信贷为代表的中小微金融企业的办公需求增长明显。在“双创”战略支撑下,依托软件园区、科技孵化基地,成都TMT行业迅猛发展,企业走出园区带动优质办公楼需求增长。据我司发布的《中国重点城市写字楼租户普查报告|2017成都》显示,TMT受“双创”驱动跻身甲级写字楼前三大需求。在TMT发展带动下,以联合办公为代表的第三方办公空间运营商在蓉加速布局,年内即录得数个联合办公租赁成交案例。

区域市场方面,“市中心”与“南延线”的双核格局发展成型。随着南延线(含金融城、大源)板块成熟度提升,办公需求加速释放,贡献率超六成。其中,金融城作为城市商务中心南拓的首个板块,经多年发展足以与市中心竞争。租金数据证实,年末金融城平均租金录得93.5元每平方米每月,与传统核心商务区水平相当。随着区域内更多甲级写字楼交

付、地铁基建、商业配套走向成熟,市场竞争力将再次提升,跨区域租户流动未来将加速显现。

成都写字楼租金多年受供过于求影响,租金整体被低估,与楼宇硬件品质不匹配。2017年持续回暖的办公需求提振业主信心,市场情绪明显改善,租金预期见底,并从单一业权楼宇传导至散售项目。第三季度,成都写字楼租金触底回调,首次实现全市层面上涨。尽管第四季度新增供应高达32万平方米,活跃需求仍持续带动租金上扬。截至年末,成都优质写字楼平均租金报74.2元每平方米每月,同比上涨1.4%。值得关注的是,市场供过于求的大环境仍未根本逆转,市场空置率超30%,业主议价能力能有待提升。因此,“回调”虽大事所趋,但彻底“回暖”仍有待市场检验。

未来三年,成都写字楼市场年均新增供应将维持在60-70万平方米,供应端呈现稳中回落走势。需求端,我们仍持乐观预期:成都新经济引领二线城市,带动企业及人口持续流入,构筑办公需求回升根基。供需关系改善助力市场从“回调”转向根本性“回暖”。

展望办公市场微观环境,市场新趋势打破传统价格战竞争格局,催生“办公新生态”,开启业主(开发商)、租户(企业)、第三方办公空间运营商、专业服务商四大市场主体的全新关系,实现互利共赢。

业主方是构建“办公新生态”的关键角色。租赁前,租户计划关注上下游产业链企业的配套引入;租赁中,装修相关服务不容忽视;租赁后,办公服务不局限于休息空间、健身休闲设施、绿植花园等硬体提升,软性服务将是吸引租户的利器。

科技革新带来办公概念与场所的变化,基于员工活动的办公场所优化方案(例如世邦魏理仕提出的Workplace 360)将有效提升租户(企业)办公的空间利用效率,降低单位成本。

以联合办公为代表的第三方办公空间运营商则是市场对接“不匹配”需求的重要桥梁。与上下游企业的往来以及空间社区社群打造是吸引小微企业的关键。

以世邦魏理仕为代表的专业服务商连接供需两端,尤其在供过于求的市场中,租约管理未来将是专业服务的重点。

世邦魏理仕华西区顾问及交易服务|办公楼部主管戴晖表示:“2017年,成都写字楼市场表现活跃,供需两端共同发力,使空置率连续两年同比回落。同期,业主信心逐步提振,租金压力极大缓解,在年末小幅上扬。回顾全年,写字楼市场呈现出两大特点值得关注:其一,在供需两端共同作用下市场出现回调,但供大于求的整体格局仍未现根本性逆转,市场仍承受一定压力;其二,随着金融城板块甲级写字楼存量增加、商务成熟度提高,成都写字楼‘双核’格局发展成型。”

零售物业市场:新零售、大健康产业、“文创+”、情景创造引领新趋势

第四季度,武侯万达广场、武侯吾悦广场、186购物中心和建发鹭洲里开业,新增供应高达37万平方米。截至年末,成都零售物业市场总存量已接近700万平方米,仅次于京沪位列全国第三。世邦魏理仕提供租户管理服务的奥特莱斯项目—佛罗伦萨小镇开业,助力郫都区商业氛围提升。

伴随成都城市化进程、住宅开发外移,居住人群向三环外加速流动,商业开发下沉至近郊板块亦大势所趋,进而形成 “核心—次级—近郊”三级商圈格局。2017年新增供应来看,超过六成新增供应位于近郊板块,主打家庭消费的一站式购物中心提升区域周边商业氛围,整体表现良好。而地铁交通网络加密与外延提升郫都、温江、双流、龙泉等近郊区县与核心商圈的通达性。依托IFS和太古里两大地标项目,核心商圈吸引力持续增强。而次级商圈的生存空间被核心与近郊商圈挤压,调整成为市场主线。综上,全市购物中心首层平均租金同比下跌0.4%,报372.6元每月每平方米;其中核心、近郊商圈同比分别上涨1.4%、0.5%,而次级商圈收跌1.9%。

服饰等零售品牌继续主导市场需求,贡献率近60%。国际品牌青睐成都,并将其视作打开中国内陆市场的第一站。据世邦魏理仕统计,成都国际代表性品牌渗透率位居全国第三,仅次于京沪。年内全球第五家Victoria’s Secret旗舰店进驻万象城即为一例。主题化、精致化的餐饮品牌受市场欢迎,购物中心餐饮品牌菜系、味型、主题日渐多元化。运动类业态向精细化、专业化方向发展,业态内容向运动竞技类型延展。整体需求保持活跃,尽管录得数个百货停业案例,全市空置率仍同比回落0.2个百分点,报8.1%。

未来三年,成都零售物业市场将迎来年均约50万平方米的新增供应,次级商圈和近郊板块仍是热点开发区域。展望未来,人口消费力上升、消费述求升级将推动商业地产市场调整常态化,如何增强消费的“目的性”并延长消费者“驻足时间”将成为商业运营的核心关注点。而“人”消费需求属性内涵的扩大,不断催生消费模式、零售业态、运营理念出现全新趋势。

V.新零售

消费者对实体购物体验的述求让零售商重回线下,重视购物体验。互联网技术发展引领消费支付变革,大数据反哺生产端、提升物流仓储效率,凸显零售的全“新”之处。新零售业态不再局限于服饰等零售业态,主打“生鲜+餐饮”的超市成为年末市场焦点,年末超级物种、盒马生鲜等品牌相继进驻成都。同期,京东之家、当当阅界等线上品牌开设实体店铺。未来,新零售将重塑消费模式,更多超市新零售品牌进驻成都,发展势头不容小觑。

VI.大健康产业

伴随中国高净值人群增长、人均可支配收入增加、千禧一代成为社会主力,消费市场亦随之体现新特征,健康的概念在传播媒介中改变消费者的固有消费习惯。与健康精致餐饮、运动健身户外、个人护理美容医疗相关的业态开始在蓉快速扩张,进驻购物中心。除轻餐外,大多业态需求面积较大,能有效解决零售物业去化问题。此外,上述业态消费目的性强且消费驻足时间长,符合世邦魏理仕对零售运营两大特征的判定,未来将继续扩张。

VII.“文创+”

健康之后,精神层面的消费逐步进入大众视野。书店业态于2017年在蓉快速扩张,例如言几又旗舰店进驻IFS、钟书阁落户in99。而文创产业发展从图书单品到复合业态,从图书销售到一站生活,从传统书店到主题空间。“文创+”创客、教育、旅游等产业集群有望成为未来购物中心新租户。购物中心引入“文创+”产业集群,凸显这一新兴业态在增强消费目的与延长驻足时间的价值。

VII.情景创造

消费者线下“非购物”占比逐年增加,购物环境及主题逐步受消费者重视。主题化情景创造在成都商业开发中频繁出现,年内万象城501街、武侯吾悦广场元宝街等主题街区开街,空间感、主题性、设计水准成为情景创造的三大标尺。未来,零售运营商料将围绕空间、主题、设计不断创新,植入更多IP元素,市场将出现更多情景创造案例。

世邦魏理仕华西区顾问及交易服务|商业部主管江南表示:“成都核心、次级、近郊三级商圈格局定型,次级商圈商业竞争愈演愈烈,已成为核心商圈外的商业主战场。新零售热演绎线上与线下零售加速整合新趋势。未来,消费需求属性是商业市场研究的重要领域,赢得消费者需求即赢得商业主动权。”

仓储物流市场:供需双创历史新高,净吸纳量全国居首

第四季度,成都仓储物流市场录得安博龙泉一期、百利威青白江三期、嘉民新津一期三个高标准仓储项目交付,共计带来22万平方米新增供应。2017年,全年新增供应总计86万平方米,创历史新高,成都总存量超300万平方米。其中,双流、龙泉两大传统物流园区占全市73.8%。仓储需求持续旺盛,因此核心区域优质项目交付必然带动市场需求加速释放,项目预租率超预期。自第二季度开始净吸纳量屡创新高,全年净吸纳量高达98万平方米,同比上升216.7%,居全国首位。受此影响,成都平均空置率下降至近四年新低,报13.2%,同比回落12.3个百分点。活跃的市场需求提振业主信息,尤其在下半年业主提价预期明显。因此,第四季度平均租金环比止跌回升,上涨0.4%,报24.4元每月每平方米;但由于上半年整体租金下滑幅度较大,冲抵后全年累积跌幅仍达到3.2%。

需求行业方面,成都仓储物流市场仍延续2016年整体格局,电商和第三方物流主导市场需求。前三季度,成都限额以上单位通过互联网实现商品零售额达到366.6亿元,同比增长32.4%。作为众多电商在华西的区域分拨中心,成都电商需求爆发式增长。年内,京东、菜鸟等电商平台录得大面积租赁成交案例。尤其在第三季第,为备战“双十一”电商租赁需求集中释放,其当季净吸纳量贡献率达六成。然而,电商仓储的租赁需求仍无法满足电商的需要,自建库成为新趋势,年内菜鸟在新都的自建仓库交付,京东亚洲一号同期在建。电商及其他领域物流需求增长推动快递、第三方物流需求提升。2017年前11个月成都快递业务量约7.5亿件,位居城市榜单第九。第三方物流净吸纳量全年贡献率达35.6%。

2018年,成都新增供应预计将回落至50万平方米数量级,传统物流园区龙泉、双流仍将面临一定供应压力。需求在电商推动下将持续活跃,带动空置率维持在较低水平。未来,“优化、高效、环保”将成为成都仓储物流市场发展的关键词。

I. 优化

依据成都最新城市规划方案,城市发展进一步外拓,“中优”战略将优化市中心的产业结构与提升土地用地效率,加速传统非标准仓库向高标准仓库升级。

II. 高效

以高标准仓储物流基地为支撑,“大数据”的嵌入和“智能化”的应用将进一步提升商品的库存效率和流通速度,加之城市共同配送的深入实施,降本增效、提升服务水平是未来成都仓储物流市场的主旋律。

III. 环保

越海双流项目LEED认证开启仓储绿色建筑在蓉发展序幕。未来,绿色节能仓储的经济、环境等方面价值将得到更多业主、租户的认可,市场潜力可期。

世邦魏理仕华西区顾问及交易服务|工业部主管尤鹏伟表示:“与年初预期一致,2017年,成都仓储物流市场实现前所未有的爆发式增长,供需皆创历史新高,市场高度活跃,空置率显著下降,租金触底反弹。未来供应预期将收紧,业主租金预期提高。伴随新城市空间战略的推进、产业发展和人口导入,商品贸易和流通市场容量将大幅提升,仓储物流市场版图将进一步向外扩张。”

资本市场:大宗交易保持活跃,商办物业与二手土地受关注

2017年,成都商业地产大宗交易延续上年活跃态势,持续受投资者青睐。全年市场录得数个大宗交易成交案例,标的物涵盖商业、写字楼、住宅、土地等多种物业类型,且无论是成交宗数、交易总金额亦或是单个标的成交金额均远超以往。着眼投资者构成,除险资持续活跃外,大型地产企业、实业背景企业及境内外投资基金均对成都房地产市场释放出投资意愿。投资机构更加偏好短期内能够获取稳定现金流、成熟的建成物业。而在住宅市场持续升温、土地稀缺价值不断上升以及熔断机制多重作用下,房地产企业更加关注二手土地市场。

在写字楼市场回调迎拐点的背景下,成熟商务区内表现突出的优质写字楼物业备受投资者关注。年内共录得三宗甲级写字楼成交案例,标的物均位于核心商务区。在火热楼市带动下,大型房企拿地意愿强烈表,包含住宅土地及在建物业受关注。其中,华侨城以87.7亿元部分股权收购信和御龙山部分物业及土地一例成为当年金额最大的成交。此外,受房地产长效机制等政策推动,下半年市场对公寓类商用物业的关注度明显提升。

展望未来,成都资本市场仍将保持活跃。核心区位、运营成熟的商办物业仍是投资者关注的重点。同时,在房地产开发进入白银时代已成共识的大背景下,国内开发商针对存量时代进行的战略布局有望加速投资需求释放。

世邦魏理仕华西区研究部主管朱建辉表示:“新经济带动成都写字楼需求增势喜人,市场租金回调迎拐点。商业市场三级商圈格局成型,核心与近郊商圈供需两旺,优质物业未来表现可期。多项商办市场指标增强投资者信心,资本市场情绪谨慎乐观,见证成都城市发展活力。”