进入“银十”月,全国各地前所未有的一次房地产调控全面落地执行,成都市也于国庆首日推出严控政策。调控一月后,市场尽管保持9月以来的量价齐升局面,但据房观察不完全统计,新增预售29个,主城区新增面积全面下滑,部分区域新增“挂零”,跌幅高达100%。

10月大成都范围内成交面积达559.35万㎡,环比上涨28.65%。从备案数据来看,“银十”成交面积全面上升,或受9月市场成交集中备案影响。10月楼市新政落地,市场实际热度出现下降,预计接下来11月市场整体供销将出现回落,后市或逐步回归平稳。

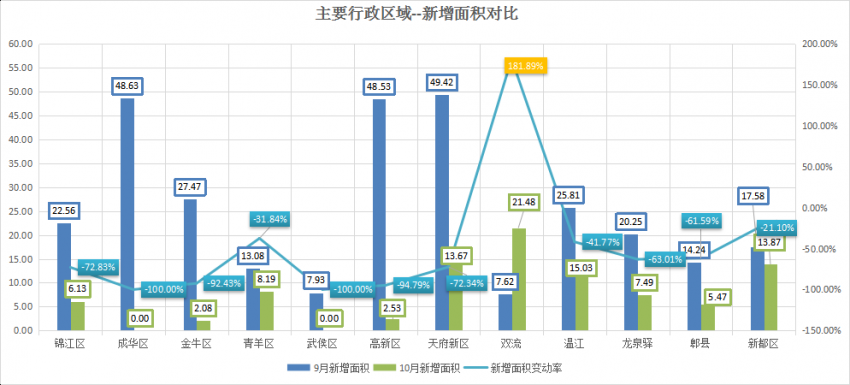

新增供应:新办预售29个 供应全面下滑双流“一枝独秀”

在8、9月供应持续增长之后,10月楼市在政策影响下,迎来全面回落。据成都市房管局网站公布的预售证信息统计,本月主城区商品房(含部分车位)新办理预售证29个,环比下跌60个。

与取得预售证的跌幅保持一致,10月新增面积也录得全面下滑,除双流,成都主城区、近郊新增面积环比9月均取得下浮。其中,双流区10月新增面积21.48万㎡,环比上浮181.89%,成为唯一录得上浮区域。

纵观主城区,成华区、武侯区均保持新增供应挂零,跌幅达到100%;此外高新区、金牛区紧随其后,跌幅分别达到94.79%、92.43%。最后为锦江区、青羊区,降幅分别为72.83%、37.39%。

成交面积:“金九”备案延迟 主城区、郊区均取得上浮

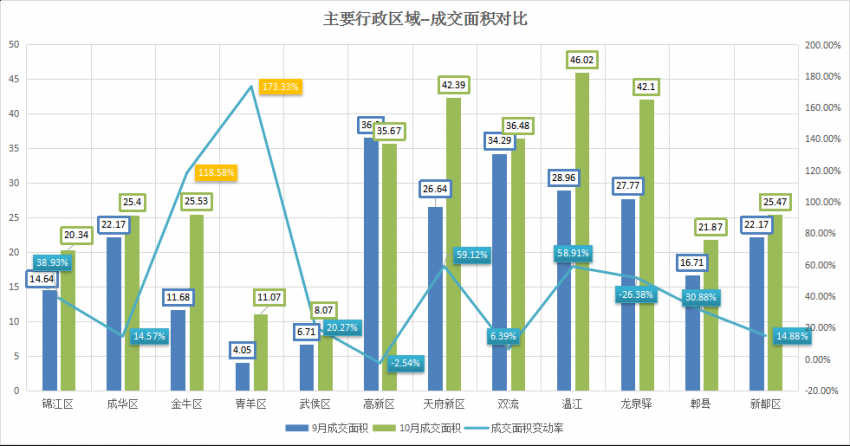

本月受9月市场成交集中备案影响,商品住宅市场整体成交持续上升。大成都范围内,成交面积达到559.35万㎡,环比上涨28.65%。其中远郊区本月成交44.7万㎡,环比增幅达到12.99%。近郊、主城区本月成交面积分别达到171.94万㎡、126.07万㎡,环比增幅分别为32.35%、31.51%。

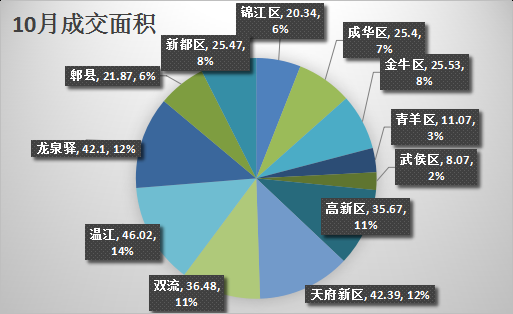

从成交面积占比分析,温江、龙泉驿、天府新区成为本月成交热点区域,分别以46.02万㎡、42.1万㎡、42.39万㎡位列三甲,环比9月涨幅达到58.91%、51.60%和59.12%。

主城各区均出现一定幅度上升,青羊区、金牛区表现亮眼,成交分别为11.07万㎡、25.53万㎡,环比上月出现大幅上涨,上滑幅度分别为173.33%和118.58%。其中,仅高新区以35.67万㎡,录得2.54%下跌。

成交均价:主城均价保持上扬 高新区蝉联双“最”

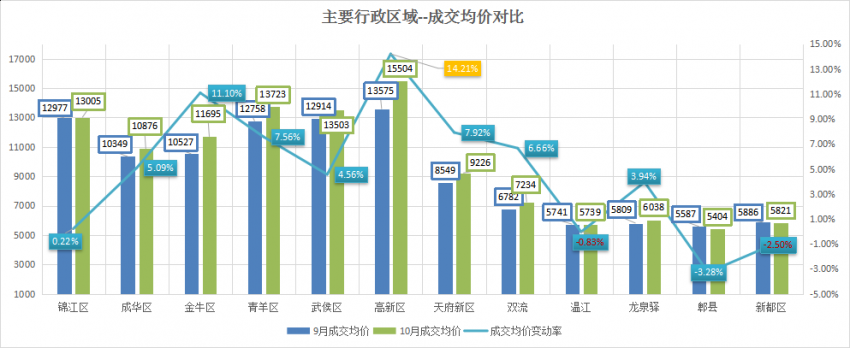

受到国庆假期及楼市新政影响,市场新增供应保持低迷,但在住宅成交方面,主城区保持“金九”后劲,取得价格持续攀升。纵观主城区,高新区表现亮眼,以14.21%环比涨幅,将区域均价提升至15504元/平方米,继续蝉联涨幅最高、均价最高双“最”区域。

在总体上扬的大环境中,其他各区均出现一定幅度的上升。环比9月,金牛区、青羊区、武侯区、锦江区涨幅分别达到:11.10%、7.56%、4.56%和0.22%。此外,郊县各区波动较小,基本持平。

从整体趋势来看,伴随“金九银十”黄金期过去,以及楼市政策收紧影响,对于后市,商品住宅价格或逐步回落至市场正常水平。

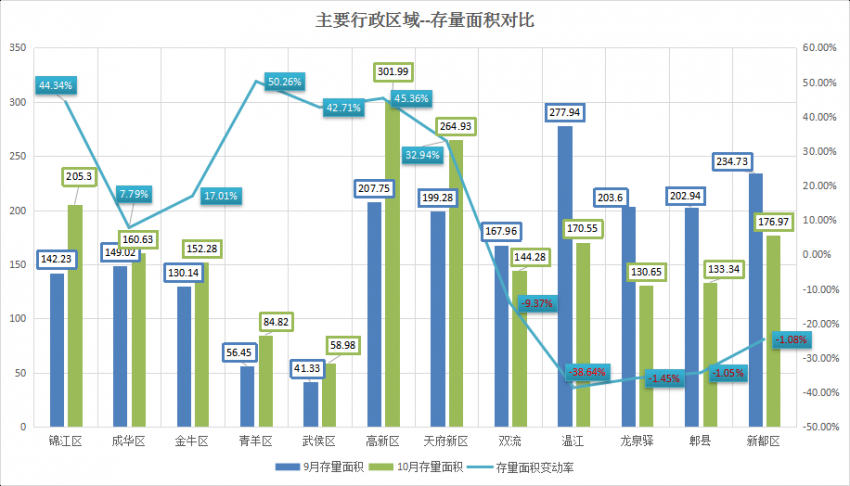

存量面积:主城区、天府新区存量均攀升 近郊存量跌幅达30.48%

大成都范围内,10月存量面积达到2584.28万㎡,同比9月存量面积2626.71万㎡录得小幅下跌。其中,主城区、天府新区涨势明显,存量面积环比9月增幅分别达到32.61%、32.94%。近郊区域本月存量取得大幅度下跌,环比9月,下跌近30.48%。其中温江存量跌幅明显,存量170.55万㎡,其次为龙泉驿,存量133.34万㎡。

从10月新房市场存量数据可以看出,市房管局等部门于10月1日起施行限购政策,对主城存量起到较大影响,均保持一定幅度增量。其中,青羊区、高新区领涨各区域存量面积分别达到84.82万㎡、301.99万㎡,增幅较9月高于40%以上。

*注:文中及图表中数据来自中成房业、成都市房管局。